Während des Bezugs von Kurzarbeitergeld bleibt das Sozialversicherungsverhältnis unverändert bestehen. Das heißt, Kranken-, Pflege-, Renten- und Arbeitslosenversicherung werden fortgeführt – unabhängig von der Anzahl der reduzierten Arbeitsstunden (bis hin zu „Kurzarbeit Null“) und dem entsprechend geringeren Entgelt sowie der Dauer der Kurzarbeit.

Bei der Berechnung der Sozialversicherungsbeiträge werden Soll-Entgelt, Ist-Entgelt und Fiktiventgelt unterschieden. Beiträge zur Sozialversicherung sind dabei nur auf Ist-Entgelt und fiktives Entgelt zu entrichten.

Was bedeutet das im Einzelnen?

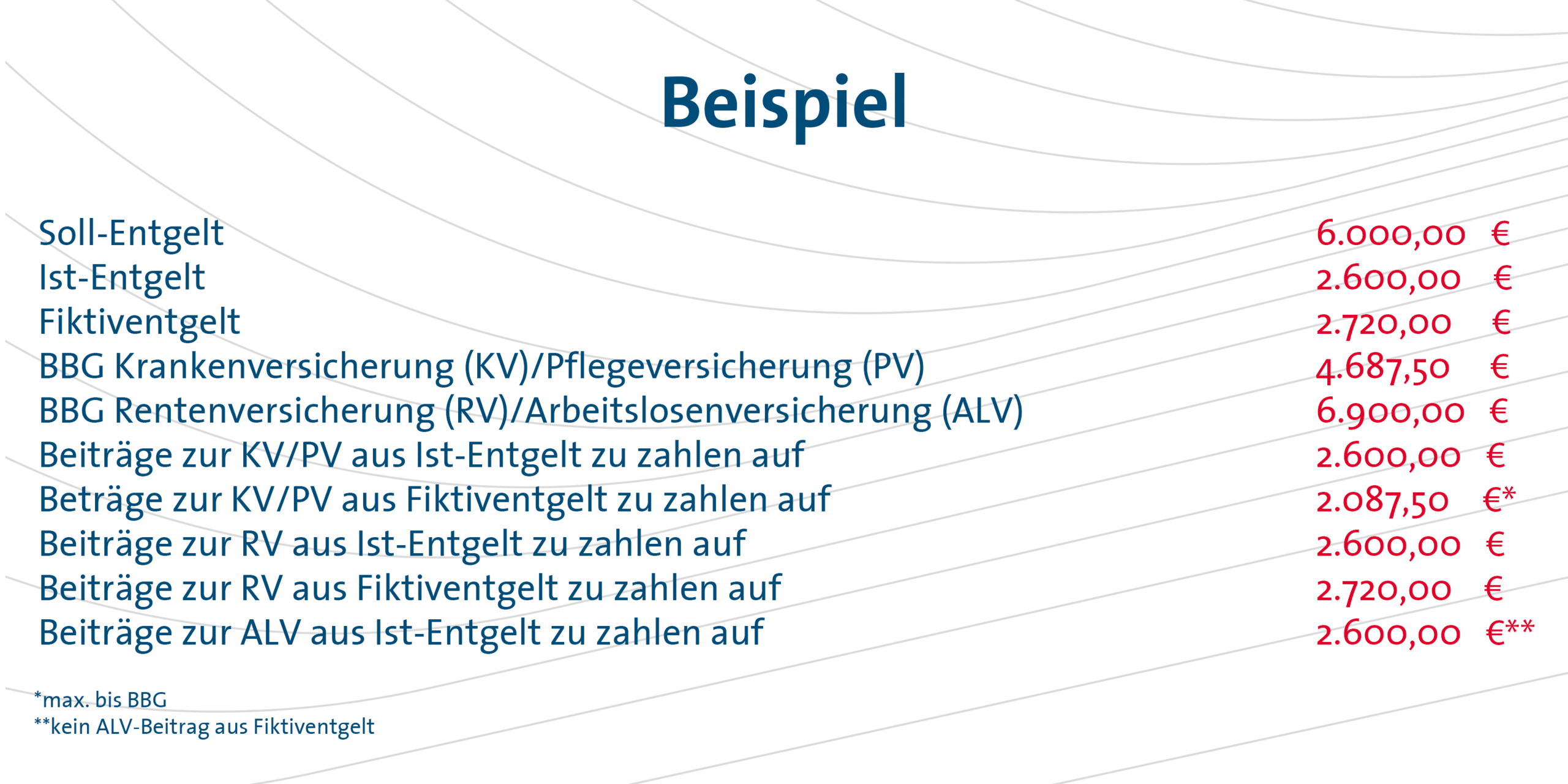

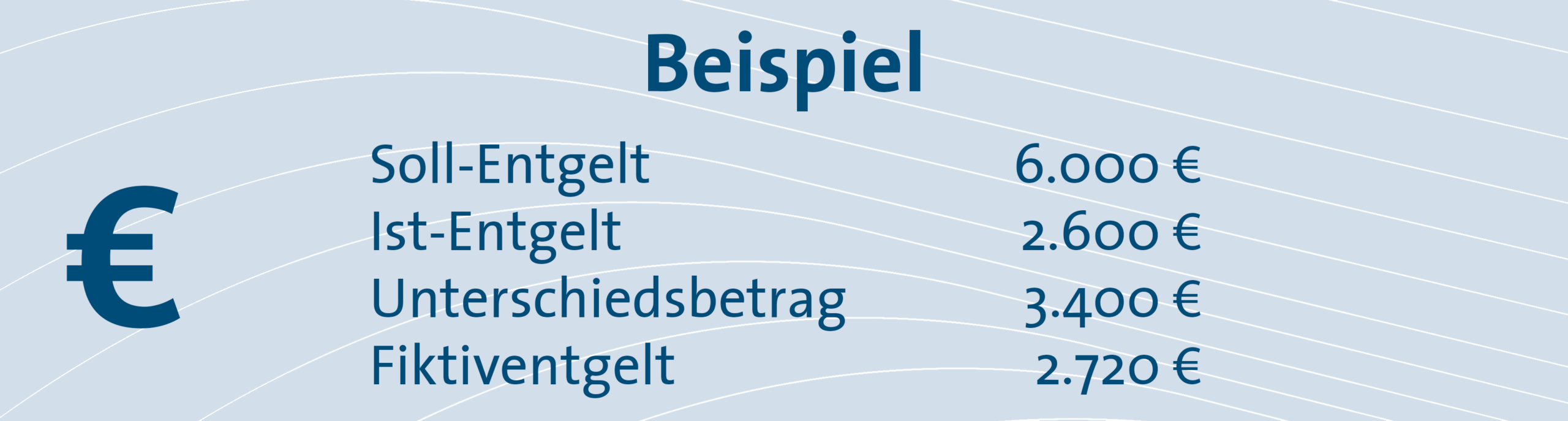

Das Soll-Brutto (auch Soll-Entgelt oder Vollentgelt) ist das regelmäßige Brutto-Entgelt ohne Kurzarbeit.

Das Ist-Brutto (auch Ist-Entgelt oder Kurzentgelt) ist das für die tatsächliche Arbeitsleistung erzielte Entgelt. Aus diesem Entgelt berechnen sich die einzelnen Sozialversicherungsbeiträge nach den üblichen Grundsätzen (Arbeitgeberanteil, Arbeitnehmeranteil).

Der Unterschiedsbetrag zwischen Soll-Brutto und Ist-Brutto ist das Arbeitsentgelt, das durch Kurzarbeit entfällt. Das Soll-Entgelt ist bei der Ermittlung des Unterschiedsbetrages nur bis zu den Beitragsbemessungsgrenzen der Sozialversicherungsbeiträge zu berücksichtigen.

Um die Sozialversicherungsbeiträge zu berechnen, die auf den Unterschiedsbetrag gezahlt werden müssen, wird das Fiktiventgelt (auch fiktives Entgelt oder Ausfallentgelt) bestimmt. Es beträgt 80% des Unterschiedsbetrags, aber nicht mehr als die jeweils gültige Beitragsbemessungsgrenze.

Das Fiktiventgelt bildet die Bemessungsgrundlage für die entsprechenden Sozialversicherungsbeiträge, die somit auf 80% reduziert sind.

Die Sozialversicherungsbeiträge für das Fiktiventgelt trägt der Arbeitgeber allein. Der Beitrag zur Arbeitslosenversicherung sowie der Beitragszuschlag zur Pflegeversicherung für Kinderlose entfallen dabei. In der Zeit vom 01.03. bis (zunächst) zum 31.12.2020 bekommt der Arbeitgeber die Sozialversicherungsbeiträge für den Arbeitsausfall bei Kurzarbeit in pauschalierter Form erstattet.

Zahlt der Arbeitgeber eine Aufstockung zum Kurzarbeitergeld (z. B. aufgrund tarifvertraglicher oder betrieblicher Regelungen), bleibt dieser Betrag beitragsfrei (und zugleich steuerfrei), wenn er zusammen mit dem Kurzarbeitergeld 80% des Unterschiedsbetrags zwischen Soll- und Ist-Brutto (s.o.) nicht übersteigt.

Überschreitet die Summe aus Kurzarbeitergeld und Zuschuss die 80% des Unterschiedsbetrags zwischen Soll- und Ist-Brutto, sind auf den Betrag, der diese Grenze übersteigt, Sozialversicherungsbeiträge analog zu den Regelungen für das Fiktiventgelt zu zahlen.

Beschäftige, die freiwillig in einer gesetzlichen Krankenkasse versichert sind, weil ihr Gehalt die Jahresarbeitsentgeltgrenze (auch Versicherungspflichtgrenze) überschreitet, bleiben freiwillig versichert. Das gilt auch, wenn durch das reduzierte Entgelt diese Grenze unterschritten wird. Auch für freiwillig Versicherte zahlt der Arbeitgeber den Beitrag für das Fiktiventgelt allein.

Privat krankenversicherte Beschäftigte verbleiben bei Bezug von Kurzarbeitergeld grundsätzlich in der privaten Krankenversicherung (PKV), auch wenn ihr Einkommen unter die Jahresarbeitsentgeltgrenze fällt. Der Arbeitgeber zahlt dabei folgende Zuschüsse bzw. übernimmt Beiträge wie folgt:

- Für das Ist-Entgelt zahlt der Arbeitgeber einen Beitragszuschuss in Höhe des Betrags, den er für Pflichtversicherte in der gesetzlichen Krankenversicherung zu zahlen hätte. Der Arbeitgeber-Zuschuss beträgt also 7,85 % des Ist-Entgelts (d.h. die Hälfte des allgemeinen Beitragssatzes von 15,7 % inklusive des durchschnittlichen Zusatzbeitrags von 1,1 %).

- Für den Beitrag, der auf Basis des Fiktiventgelts zu entrichten ist, kommt der Arbeitgeber allein auf. Dieser Betrag bestimmt sich analog zur gesetzlichen Krankenversicherung. Da der Arbeitgeber den Beitrag aber allein zahlt, trägt er die vollen 15,7 % (inklusive des durchschnittlichen Zusatzbeitrags von 1,1 %).

- Für tarifliche oder betriebliche Aufstockungsbeträge zum Kurzarbeitergeld wird nur dann ein PKV-Beitrag fällig, wenn die Summe aus Kurzarbeitergeld und Aufstockungsbetrag 80% des Unterschiedsbetrags zwischen Soll- und Ist-Entgelt (s.o.) überschreitet. Der Beitrag wird dann nur auf den Anteil fällig, der diese 80% übersteigt. Er wird ebenfalls allein vom Arbeitgeber getragen und bestimmt sich analog zum Zuschuss zum Fiktiventgelt (also 15,7 % inklusive des durchschnittlichen Zusatzbeitrags von 1,2 %).

Der Gesamtzuschuss des Arbeitgebers während der Kurzarbeit ist auf den tatsächlich gezahlten Beitrag des Beschäftigten zur privaten Krankenversicherung begrenzt und nicht – wie sonst – auf die Hälfte des Beitrags.

Privat krankenversicherten Beschäftigten empfehlen wir, im Zweifelsfalle die Höhe der Zuschüsse überprüfen zu lassen. Ansprechpartner dafür sind z.B. die Krankenkassen, aber auch dein IGBCE-Bezirk.

Die unterschiedlichen Beitragsbemessungsgrenzen gelten auch für die Berechnung der Sozialversicherungsbeiträge bei Bezug von Kurzarbeitergeld.

Sofern Ist-Entgelt und Fiktiventgelt sowie gegebenenfalls Aufstockungsbetrag zusammen die geltenden Beitragsbemessungsgrenzen übersteigen, werden die Beiträge zunächst vom Ist-Entgelt berechnet. Ist die Beitragsbemessungsgrenze durch das Ist-Entgelt noch nicht ausgeschöpft, werden das Fiktiventgelt und der Aufstockungsbetrag bis zum Erreichen der Beitragsbemessungsgrenze herangezogen.